Иллюстрация tengrinews.kz

Апрельское сокращение рынка ипотеки коснулось всех регионов Казахстана, составив 12 процентов, сообщают аналитики Ranking.kz.

Как отмечается, в последний раз столь радикальное уменьшение ипотечного рынка было зафиксировано пять лет назад, в апреле 2012 года, когда объем кредитов сократился почти на 15 процентов.

В абсолютном выражении сокращение портфеля ипотечных займов в апреле 2017 года составило 119,4 миллиарда тенге. В апреле прошлого года ипотечный портфель БВУ РК сократился лишь на 0,1 процента, или на 0,6 миллиарда тенге.

За январь-март 2017 года ипотечный портфель БВУ РК увеличился на 1,5 процента (15,1 миллиарда тенге) и остановился в шаге от триллиона — 998,4 миллиарда тенге.

На этом фоне позиции оператора системы жилстройсбережений укрепились — ипотечный портфель ЖССБ в апреле 2017 года увеличился на 2,3 процента (восемь миллиардов тенге), до 353,5 миллиарда тенге, доля ЖССБ от ипотечных займов БВУ РК выросла с 34,6 процента до 40,2 процента.

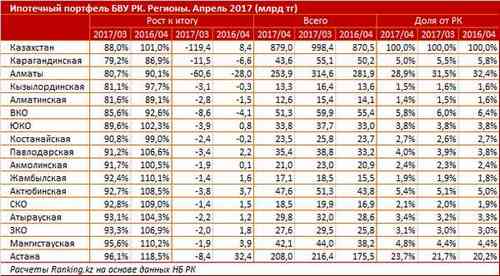

В разрезе регионов сокращение ипотечного портфеля в апреле 2017 года было зафиксировано по всему Казахстану.

Наибольшее сокращение объема ипотечных займов было в Карагандинской области — на 20,8 процента (11,5 миллиарда тенге), до 43,6 миллиарда тенге. Доля от РК сократилась на 0,5 процентных пункта и составила 5 процентов.

Следом расположился Алматы — ипотечный портфель уменьшился на 19,3 процента (60,6 миллиарда тенге), до 253,9 миллиарда. Доля от РК уменьшилась с 31,5 процента до 28,9 процента.

Объем ипотечных кредитов Кызылординской области сократился на 18,9 процента (3,1 миллиарда тенге) и составил 13,3 миллиарда тенге, доля от РК уменьшилась с 1,6 процента до 1,5 процента.

Также аналитики подводят к тому, что для стимулирования спроса на ипотеку среди населения РК одним из направлений государственной программы жилищного строительства «Нурлы Жер» является субсидирование ставки вознаграждения по ипотечным займам.

«Субсидирование осуществляется только по ипотечным жилищным займам, выданным БВУ по ставке вознаграждения, не превышающей уровень базовой ставки НБ РК более чем на пять процентов, действующей на момент принятия решения о субсидировании. После субсидирования ставка вознаграждения для конечного заемщика должна составлять 10 процентов годовых. При снижении базовой ставки НБ РК размер субсидий будет сокращаться по вновь выдаваемым займам» — разъясняют аналитики.