KAZAKBOL.COM

KAZAKBOL.COM

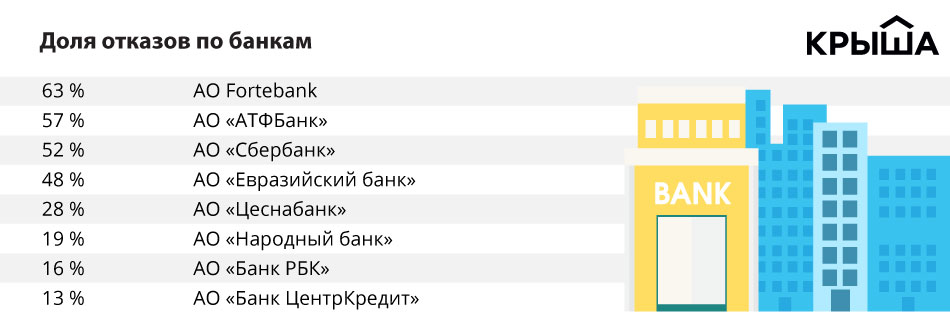

Чуть более четверти потенциальных заёмщиков, подавших заявки по программе «7-20-25», получают отказ. Соответствующие данные получили журналисты сайта Krisha.kz, проанализировав показатели программы с 1 июля 2018 года по 28 февраля 2019 года.

В среднем в РК отрицательный вердикт выносится в 27 % случаев. В частности, по состоянию на 28 февраля банки вынесли решения по 7 967 заявкам, из них 5 816 были одобрены, по 2 151 отказано.

Что касается регионов, то, помимо Туркестанской области, где программа не работает из-за острого дефицита подходящих квартир, худшие показатели зафиксированы в Павлодарской области (40 % отказов от общего количества заявок, по которым принято решение), Жамбылской области (34 %), Алматы и Алматинской области (33 %), а также в Шымкенте (32 %).

Наименьшая доля отказов характерна для Костанайской (18 %) и Акмолинской (20 %) областей, Астаны (22 %).

По словам заместителя руководителя Службы внешних коммуникаций АО «Ипотечная организация «Баспана» Айбара Олжаева, причин, по которым могут отказать в кредите, несколько:

— Во-первых, при приёме заявления банк смотрит на соблюдение основных условий, подходит ли заёмщик условиям программы (отсутствие жилья и других ипотечных кредитов, наличие официального дохода и др.). Часть желающих отсеивается на этом этапе. Далее, если банк принимает заявку, решение будет зависеть от двух основных факторов: платёжеспособности и кредитной истории. Основные причины отказа после приёма заявок — это плохая кредитная история (34 %) и низкая платёжеспособность (31 %).

В первом случае банку на основе отчёта Кредитного бюро становится известно, что заёмщик плохо справлялся с выплатой предыдущих кредитов (допускал просрочки), во втором ситуация менее однозначна.

Если с кредитной историей всё в порядке, эксперт советует пересмотреть сумму либо попробовать обратиться в другие БВУ:

— Банки руководствуются своими внутренними правилами, и они могут отличаться. Если отказали в одном, это не значит, что откажут во всех. Возможно и такое, что выбранная квартира оказалась слишком дорогой, и в случае, если нагрузка окажется ниже, решение будет положительным. Значит, следует подыскать квартиру подешевле.

Существование в банках какой-либо фиксированной, универсальной планки размера дохода Олжаев опроверг:

— Каждый случай рассматривается индивидуально, и у всех заёмщиков разные ситуации. В регионах, к примеру, получают ипотечный кредит с доходом в 80 000 тенге.

На решение по ипотеке также положительно влияет наличие созаёмщика.

Даже если проблема заключается в испорченной кредитной истории, то ситуация поправима. По словам председателя правления ассоциации юристов «Доступное право» Рустема Каби, исправить погрешности в кредитной истории можно:

— Чтобы получить крупный кредит, советую взять предварительно несколько мелких, товарных. (Разумеется, на лучших условиях и с минимальной переплатой.) Даже при наличии погрешностей в истории товарные кредиты, как правило, одобряют. Обязательства необходимо тщательно исполнять. При этом полезно отслеживать выписки из Первого кредитного бюро. Раз в год сведения предоставляются бесплатно в любом из ЦОНов.